Com a experiência de mais de 20 anos no mercado de fios de algodão, indústria passou a investir em fio com mistura poliéster/algodão

Recentemente, a Fiação da Cooperativa Copasul iniciou a ampliação de seu portfólio de produtos. Com a experiência de mais de 20 anos produzindo fios 100% algodão, agora a indústria, iniciou a produção de fios com mistura poliéster/algodão.

A nova linha produz cerca de 280 toneladas de fios por mês. Segundo o Gerente da unidade, João Câncio Neto, o objetivo do projeto, além de ampliar o volume de produção, permite a diversificação de fio têxtil para atender uma tendência, principalmente no segmento da moda, onde o consumo de fios com mistura de algodão e fibras sintéticas vem aumentando há alguns anos. No fio 100% algodão a produção chega a 1000 toneladas/mês. Atualmente a indústria gera mais de 120 empregos diretos em Naviraí.

Para a Copasul, esta nova linha se torna importante, devido a um projeto futuro de duplicação da Unidade Industrial de Fios. Atualmente a produção é enviada para pequenas, médias e grandes confecções localizadas principalmente nos Estado de Santa Catarina e São Paulo. As peças produzidas nesses locais variam entre cama, mesa, banho, calças jeans, camisetas, camisas, entre outros. Uma dessas confecções é a empresa Nicaltex, localizada em Blumenau, Santa Catarina, e que é cliente há mais de 08 anos dos fios 100% algodão, e foi um dos primeiros clientes a adquirir poliéster. "Nesses oito anos, tivemos satisfação plena com eles, na pontualidade de entregas e qualidade do produto,fomos um dos primeiros a comprar o poliéster e isso foi uma ideia muito positiva", disse o proprietário da empresa, Umbelino Castelo.

O cooperativismo brasileiro de saúde é o maior do mundo. As cooperativas médicas e odontológicas asseguram atendimento a mais de 30 milhões de pessoas, em mais de 85% do território brasileiro, onde mais de 350 mil postos de trabalho e emprego são gerados e mantidos.

Os números foram apresentados a parlamentares do Congresso Nacional, nesta terça-feira (2/4), por integrantes da Coordenação Colegiada do Ramo Saúde, pelo presidente do Sistema OCB, Márcio Lopes de Freitas, e pelo superintendente, Renato Nobile. Os dados surpreenderam o senador Nelsinho Trad (MS), que coordena as demandas do Ramo Saúde na Frente Parlamentar do Cooperativismo (Frencoop) e o deputado federal Evair de Melo (ES), que preside a Frente.

Nelsinho Trad, que conhece de perto o cooperativismo por ter feito parte de uma cooperativa médica, fez questão de reafirmar seu compromisso com o cooperativismo de saúde. "Vou defender o cooperativismo com muito entusiasmo! Porque acredito que esse é o caminho do futuro!"

NECESSIDADE DE AVANÇO

A reunião ocorreu no gabinete do senador e teve um caráter de aproximação entre aqueles que defendem os interesses das cooperativas no Congresso Nacional e suas diversas instâncias de representação no país. As lideranças debateram a necessidade de se avançar em questões relacionadas ao financiamento da saúde no Brasil, às mudanças no modelo assistencial e de remuneração, à qualificação contínua da regulação da saúde suplementar e ao reconhecimento efetivo do Sistema OCB como interlocutor importante no setor de saúde brasileiro.

COORDENAÇÃO

A Coordenação Colegiada do Ramo Saúde é composta pelos presidentes Orestes Pullin (Unimed do Brasil), José Alves (Uniodonto do Brasil) e Eudes Magalhães, presidente da Confederação Brasileira das Cooperativas Médicas (Confemed), que não pode comparecer. A reunião contou ainda com a presença de Alexandre Ruschi (Central Nacional Unimed) e do diretor da Unimed do Brasil, Valdmario Rodrigues.

PAUTAS PRIORITÁRIAS

Dentre as principais demandas do cooperativismo de saúde encontram-se as seguintes:

- Possibilidade de realização de parcerias público-privadas com governos (assunto bastante debatido durante a reunião);

- Criação de linhas de crédito e financiamento junto ao BNDES;

- Participar do Conselho Nacional de Saúde e de outras câmaras e conselhos com as quais o sistema cooperativo possa contribuir e debater;

- Revisão de normativos.

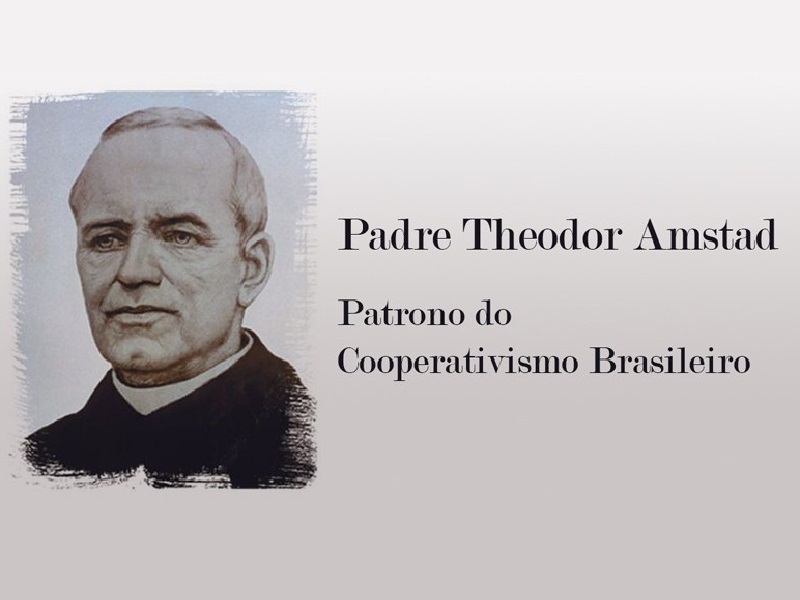

Em 1902, um padre suíço chamado Theodor Amstad criou um tipo novo de empresa no interior do Rio Grande do Sul: uma cooperativa de crédito – a primeira do Brasil. Na época, ele mal poderia imaginar que 117 anos depois, esse modelo de negócios, baseado na cooperação entre as pessoas, seria considerado uma das ferramentas mais eficazes de transformação socioeconômica em todas as partes do país.

É por isso que o padre Theodor Amstad deve receber, com a validação do Congresso Nacional, o título de Patrono do Cooperativismo Brasileiro. Na última quarta-feira (27/3), a Comissão de Constituição e Justiça da Câmara dos Deputados aprovou o PL 4.280/2012 que confere o título ao religioso visionário. O autor da proposição é o deputado Giovani Cherini (RS), integrante da Diretoria da Frente Parlamentar do Cooperativismo (Frencoop).

O projeto de lei segue, agora, para aprovação do Senado Federal, mas lá, no Rio Grande do Sul, a importância da atuação do suíço em prol da disseminação da cultura cooperativista já foi reconhecida. Em 2003, por meio de uma lei estadual, o governo gaúcho concedeu ao padre o título de Patrono do Cooperativismo.

PRIMEIRA COOPERATIVA BRASILEIRA

Theodor Amstad nasceu em 9 de novembro de 1851, em Beckenried, na Suíça. No ano de 1885 chegou ao Brasil e se dedicou a prestar assistência econômica, social e cultural aos colonos do Rio Grande do Sul, dando início ao movimento de fundação das associações de lavradores e cooperativas no estado.

O padre foi o responsável por constituir a em 1902 a primeira cooperativa de crédito brasileira no município de Nova Petrópolis/RS, batizada como Caixa de Economia e Empréstimos Amstad. A cooperativa continua em atividade, porém agora com o nome de Cooperativa de Crédito de Livre Admissão de Associados Pioneira da Serra Gaúcha, a Sicredi Pioneira/RS.

A Unimed traz no mês de abril um projeto nacional em prol da saúde e bem-estar dos brasileiros: o Mês Unimed. Com a iniciativa, o maior sistema cooperativo de saúde do mundo, com 345 cooperativas, une esforços para promover em todo o Brasil uma série de eventos culturais, educacionais e esportivos, aproveitando sua capilaridade.

O Mês Unimed reforça o movimento nacional Mude1Hábito, criado pela Unimed para encorajar a melhoria de qualidade de vida das pessoas a partir da mudança de pequenos hábitos. Segundo a gerente de Comunicação e Marketing da Unimed do Brasil, representante institucional do Sistema Unimed, Aline Cebalos, abril é um mês especialmente selecionado por contar com o Dia Mundial da Saúde, celebrado no dia 7/4.

“O Mês Unimed chega para criar uma grande onda de cuidado em todo o país. Essa ação converge com o propósito da Unimed, de ser uma marca cuidadora, e com o nosso Jeito de Cuidar Unimed, iniciativa que visa tornar qualquer experiência com a marca a melhor possível”, ressalta.

Para o diretor de Desenvolvimento de Mercado da Unimed do Brasil, Darival Bringel de Olinda, trata-se de um empreendimento do tamanho do Sistema Unimed, portanto nacional – a Unimed está representada em 84% do território brasileiro. “O fato de sermos um sistema cooperativista nos permitiu atingir o tamanho e a representatividade que temos atualmente. O Mês Unimed é uma forma prática e inteligente de aproveitar essa característica para levar ações e mensagens que façam realmente a diferença na vida das pessoas, até em regiões remotas do Brasil”, afirma o dirigente.

As ações que farão parte do Mês Unimed contarão com identidade visual própria e terão divulgação nas redes sociais do Sistema Unimed e no hotsite desenvolvido especialmente para a iniciativa: unimed.me/mesunimed. Lá, os interessados podem acessar mais informações sobre o projeto e as atividades que acontecerão na sua região.

Sobre o Mude1Hábito

O conceito do Mude1Hábito se baseia em resultados de uma pesquisa da Duke University, dos Estados Unidos, que demonstra que cerca de 40% de tudo que fazemos cotidianamente não são decisões de fato, mas repetições de hábitos que já estamos acostumados a fazer. Sendo assim, conclui-se que mudar esses comportamentos, geralmente automáticos e inconscientes, é importante para a adesão a um novo estilo de vida, mais voltado à saúde e ao bem-estar.

Como apoio para a sua criação, foi desenvolvida uma pesquisa junto à Brandwatch para averiguar quais hábitos os brasileiros mais gostariam de mudar. O tópico mais mencionado foi ‘alterar os hábitos de alimentação’, seguido por ‘começar uma atividade física’, ‘usar menos o celular ou a internet’, ‘dormir com mais qualidade’ e ‘parar de procrastinar’.

Lançado como campanha institucional em 2017, o Mude1Hábito logo ampliou sua dimensão na estratégia de marca da Unimed, tornando-se um movimento. De acordo com Darival Bringel de Olinda, isso se deve à grande adesão das Unimeds ao assunto em curto espaço de tempo, englobando suas ações em prol da saúde na causa. “Com a extensão do Mude1Hábito reforçamos a vocação da Unimed em cuidar das pessoas, afinal somos um sistema cooperativista formado por médicos”, ressalta o dirigente.

SOBRE A UNIMED

A Unimed, maior sistema cooperativo de saúde do mundo, possui 52 anos de atuação no mercado de saúde suplementar. A marca nasceu com a fundação da Unimed Santos (SP), em 1967, e hoje é composta por 345 cooperativas médicas, com assistência para cerca de 18 milhões de beneficiários em todo País. Entusiasta do movimento SomosCoop, da Organização das Cooperativas Brasileiras (OCB), a Unimed conta com mais de 115 mil médicos, 119 hospitais próprios e 2.506 hospitais credenciados, além de pronto-atendimentos, laboratórios e ambulâncias para garantir a qualidade da assistência médica, hospitalar e de diagnóstico complementar prestada aos beneficiários das cooperativas. (Fonte: Unimed do Brasil)

Além da reutilização de equipamento para transportar cargas, geração própria de energia e captação de água da chuva diminuem custos e colaboram com o meio ambiente

Além de investir em novas tecnologias com foco na experiência digital do associado, o Sicredi – instituição financeira cooperativa com mais de 4 milhões de associados e atuação em 22 estados brasileiros e no Distrito Federal – tem realizado a modernização das agências físicas, levando em conta conceitos de sustentabilidade. Começando o ano de 2019 com o pé direito, o Sicredi inaugurou a primeira agência sustentável da Paraíba, uma obra com conceito de arquitetura contemporânea que integra a lista de outras quatro agências já modernizadas pela instituição nos últimos meses, no Paraná e São Paulo.

O projeto para construção da agência Epitácio Pessoa, na capital João Pessoa, foi criado pelo arquiteto chileno Igor San Martin, que atua há cerca de 30 anos na área da construção e quase 15 anos com contêineres no Brasil e em outros países. Além disso, é professor acadêmico na área de técnicas alternativas da construção. A agência foi construída a partir de 22 contêineres – equipamento utilizados para transportar cargas –, gera sua própria energia elétrica, capta água da chuva e está em processo de certificação para obtenção do Leadership in Energy and Environmental Design (LEED), selo de maior reconhecimento internacional de sustentabilidade. Dos 2.000 metros quadrados do terreno, o prédio ocupa 700 metros quadrados e tem o piso elevado, permitindo que a água da chuva escoe e seja absorvida pelo solo.

A obra é mais uma iniciativa do projeto Sicredi Smart, que propõe um novo conceito de arquitetura sustentável mediante a reutilização de contêineres. “Esse tipo de material permite o reuso, torna a construção muito mais rápida, é mais limpo e economiza recursos naturais, pois usa menos areia, tijolo, água e ferro, podendo baratear a construção em até 30%”, explica João Bezerra Júnior, presidente da cooperativa Sicredi João Pessoa.

Seguindo o conceito do projeto, o recentemente Sicredi modernizou outras quatro agências. No Paraná, nos municípios de Bragantina, Candói e Cafeara; e no estado de São Paulo, em Fernandópolis, a instituição instalou agências contêineres com energia fotovoltaica e coletor de água da chuva, além de aplicar o conceito cashless, isto é, com transações financeiras sem circulação de papel moeda.

Sobre o Sicredi

O Sicredi é uma instituição financeira cooperativa comprometida com o crescimento dos seus associados e com o desenvolvimento das regiões onde atua. O modelo de gestão do Sicredi valoriza a participação dos mais de 4 milhões de associados, os quais exercem papel de donos do negócio. Com presença nacional, o Sicredi está em 22 estados* e no Distrito Federal, com mais de 1.600 agências, e oferece mais de 300 produtos e serviços financeiros (www.sicredi.com.br).

*Acre, Alagoas, Bahia, Ceará, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Santa Catarina, São Paulo, Sergipe e Tocantins.